De la inceputul anului leul a castigat 3.4% in fata euro, cursul ajungand acum la nivelul inregistrat in primele zile din 2009. Ce se va intampla insa in urmatoarele trimestre?

Am sa incerc sa raspund la aceasta intrebare printr-o analiza mai detaliata a situatiei in care se afla acum moneda nationala.

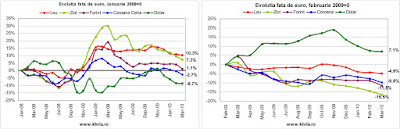

I. Evolutia principalelor 4 monede din zona CEE in fara euro

Pentru a analiza variatia principalelor patru monede din zona in fata euro, voi lua in considerare doua date de referinta - ianuarie 2008 si februarie 2009, motivul fiind acela de a observa cum stau acum aceste monede in comparatie cu nivelurile de dinainte si din momentul de maxim al crizei.

Comparativ cu ianuarie 2008, in acest moment leul este cu 10.3% mai slab, zlotul polonez s-a devalorizat cu 7.3% iar forintul maghiar cu 1.1%. Coroana ceha este cu 2.7% mai puternica. In aceeasi perioada, dolarul a castigat 8.7% in fata euro.

Lucrurile stau insa complet diferit daca baza de comparatie este luna februarie 2009. Astfel, leul este acum cu 4.9% mai puternic, coroana ceha a castigat 9.8%, forintul maghiar 11.5% iar zlotul 16.5% in fata euro, detalii mai jos, click pe grafic pentru marire.

Ce observam?

1.Indiferent de baza de comparatie, leul este moneda cea mai depreciata comparativ cu euro, toate celelalte trei monede avand performante mai bune decat leul.

2.In ultimii doi ani, cele patru monede din zona CEE au avut o evolutie relativ similara in fata euro insa amplitudinea a fost diferita, aceasta diferenta fiind generata de performantele economice diferite.

Daca ar fi sa judecam lucrurile strict prin prisma decalajelor acumulate in ultimii doi ani intre leu si celelalte trei monede, pe termen scurt leul are un potential de apreciere de cel putin 2-3%.

Argumentul contra ar fi acela ca Romania are si cea mai slaba performanta economica dintre cele patru tari, astfel ca nu este obligatoriu ca leul sa recupereze acest decalaj.

II. Deficitele interne si externe

Care sunt factorii ce influenteaza evolutie unei monede? Cererea si oferta de valuta. Cererea vine din partea importatorilor si investitorilor care doresc sa scoata bani din tara, iar oferta vine din partea exportatorilor si investitorilor care aduc bani in Romania, aici incluzand si transferurile muncitorilor romani din strainatate.

La acestea se mai adauga cererea de valuta din partea populatiei, ”jocul” speculatorilor si nevoia guvernului de finantare, nevoie care poate fi satisfacuta atat prin imprumuturi (interne si externe), cat si prin emitere de moneda de catre BNR. Sa analizam pe rand deficitele interne si externe.

Deficitul intern: anul trecut, Romania a inregistrat un deficit bugetar de 7.4%, relativ similar cu inregistrat de Cehia (7.2%) si Polonia (7.2%), insa sensibil mai mare decat al Ungariei (3.9%).

Ce se va intampla in 2010? Romania si-a propus un deficit bugetar de 5.9%, Cehia are o tinta de 5%, Polonia si-a propus 6.9% iar Ungaria a convenit cu FMI o tinta de deficit de 3.8%.

In comparatie cu anul 2009, in 2010 guvernului romn ii va fi mult mai usor sa isi acopere deficitul public din moment ce acum putem conta atat pe banii de la FMI si UE cat si pe imprumuturile externe, Romania imprumutand in aceasta luna 1 miliard de euro la un randament de 5.2%, oferta fiind suprasubscrisa de cinci ori.

In plus, dobanzile platite de ministerul de finante pentru imprumuturile interne au scazut aproape la jumatate fata de anul trecut, ceea ce inseamna ca in piata sunt mai multi bani decat are statul nevoie. In 2010, nu vom avea nicio problema cu finantarea deficitului bugetar, iar despre emiterea de moneda din partea BNR nici nu poate fi vorba.

Daca discutam despre cererea de valuta care vine din partea populatiei, aceasta este mult mai mica decat in 2009 (nu mai exista panica deprecierii leului) si mai mult decat atat, este foarte probabil ca in acest an multi romani isi vor schimba depozitele din euro in lei pentru a beneficia de diferentialul de dobanda.

In ceea ce ii priveste pe speculatori, acestia au inteles ca nu pot forta mana BNR astfel ca cel putin in acest moment, pe piata valutara este liniste, detalii aici.

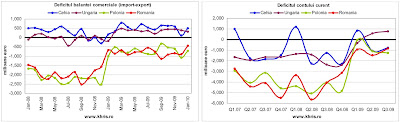

Deficitul extern – in anii trecuti, deficitul de cont extern (iesiri-intrari de valuta) era un puternic factor de presiune asupra cursului valutar, insa lucrurile stau acum complet diferit.

Astfel, in 2009 investitiile straine au acoperit in proportie de aproape 100% deficitul de cont curent, iar in ianuarie 2010 investitiile straine au fost de 2.5 ori mai mari, ceea ce inseamna ca in tara intra mai multa valuta decat iese. In decembrie si ianuarie, excedentul a fost de aproape 900 milioane euro.

O alta veste buna pentru leu este aceea ca exporturile cresc mai rapid decat importurile, fiind de asteptat ca trendul sa continue si in lunile urmatoare pe fondul stagnarii sau chiar restrangerii consumului intern (deci scad importurile) si cresterii cererii externe pentru produsele romanesti.

Mai jos evolutia deficitelor externe ale Romaniei, Cehiei, Ungariei si Poloniei.

III. Rezervele BNR si dobanzile la leu

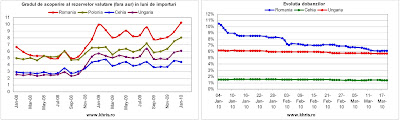

Pe fondul intrarilor de valuta de la FMI si al scaderii importurilor, BNR a ajuns acum sa aiba o rezerva valutara disproportionata in comparatie cu deficitele externe, gradul de acoperire calculat in luni de importuri ajungand in ianuarie la 10.3.

Daca ne uitam la situatia in care se afla alte tari, observam ca rezervele valutare acopera 8 luni de importuri in Polonia, 6.1 in Ungaria si doar 4.4 in Cehia, detalii mai jos.

Pe de alta parte, in acordul cu FMI se specifica faptul ca rezervele BNR nu trebuie sa creasca odata cu intrarea banilor de la Fond, astfel ca in 2010 dl Isarescu trebuie sa reduca rezerva la nivelul inregistrat la sfarsitul anului 2008. Cu alte cuvinte, trebuie sa scape de aproximativ 3-4 miliarde de euro.

O parte din acest bani se vor intoarce la banci odata cu scaderea RMO, insa daca bancile nu ii vor putea introduce in economie, ori ii vor scoate din tara (sa nu uitam ca cele mai mari 9 banci straine au promis sa nu faca asta), ori tot la BNR vor ajunge via Ministerul de Finante.

Daca discutam despre dobanzi, evolutia acestora ilustrata in graficul de mai sus arata ca la inceputul anului dobanda la leu era atractiva pentru “iubitorii” de carry trade (spre exemplu, investitorii se imprumuta in coroane platind o dobanda mica si plaseaza banii in lei, primind o dobanda mare), insa acum dobanzile sunt mult mai mici.

Cu toate acestea, perspectivele de apreciere ale leului sunt bune, astfel ca in ciuda scaderii dobanzilor la lei, in perioada imediat urmatoare vor exista speculatori care sa vina cu bani in Romania pentru a beneficia de diferentialul de dobanda, la care se adauga potentialul castig din aprecierea leului. Insa, din acest punct de vedere, forintul maghiar se afla intr-o pozitie mai buna decat leul.

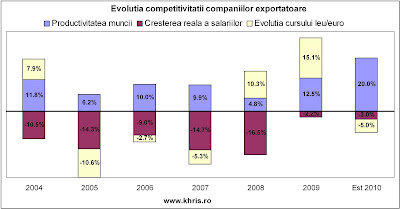

IV. Competitivitatea companiilor exportatoare

Atat oficiali ai BNR cat si unii analisti sustin ca leul nu se poate aprecia prea mult pentru ca astfel exportatorii vor fi afectati, insa acest argument tinde sa devina unul fals, am sa explic mai jos de ce.

Cei trei factori care influenteaza competitivitatea unei companii exportatoare sunt:

1. Productivitatea muncii – cu cat aceasta creste mai mult, cu atat compania este mai eficienta;

2. Salariile – cu cat salariile cresc mai mult, cu atat compania isi pierde mai mult din competitivitate;

3. Cursul valutar – daca leul se apreciaza exportatorii castiga mai putin, iar daca leul se depreciaza, exportatorii castiga mai mult.

Click pe graficul de mai jos pentru a observa evolutia celor trei indicatori in perioada 2004-2009, precum si o estimare proprie pentru 2010 (cifrele pozitive influenteaza in bine exportatorii, cifrele negative au o influenta negativa).

Ce observam? Perioada 2005-2007 a fost criminala pentru exportatori, aprecierea leului si cresterea reala a salariilor (peste inflatie) depasind cu mult sporurile de productivitate. In 2008 lucrurile s-au echilibrat, iar in 2009 situatia a evoluat clar in favoarea companiilor exportatoare. In mod sigur, trendul va continua si in 2010.

In aceste conditii, o apreciere moderata a leului (5-7%) in 2010 fata de 2009 nu va afecta prea mult exportatorii, scaderea cursului la 3.8/3.9 lei pentru un euro fiind mai mult decat compensata de cresterile de productivitate (spre exemplu, productivitatea a crescut in ianuarie cu 15.6% in Ungaria si cu 27.8% in Romania iar per total 2009, in Ungaria productivitatea a scazut cu 7.1% iar in Romania a crescut cu 12.5%).

Din acest motiv, nu cred ca BNR va tine cu dintii de nivelul de 4 lei/euro in cazul in care moneda nationala va da semne de apreciere dincolo de acest nivel.

V. Concluzie

Unii poate vor considera ca leul nu se poate aprecia atat timp cat economia scade, insa lucrurile trebuie nuantate: in acest moment, in tara intra mai multa valuta decat iese si in plus, o parte din valuta existenta deja in tara va fi schimbata in lei, astfel ca cel putin pe termen scurt presiunile de apreciere a leului vor fi destul de mari.

Pe de alta parte, BNR nu poate cumpara prea multa valuta pentru a impiedica leul sa se aprecieze pentru ca nivelul rezervelor valutare este deja prea mare, astfel ca din punctul meu de vedere, un curs de 3.9 lei pentru un euro este perfect plauzibil pana in vara, mai ales daca luam in considerare faptul ca o apreciere a leului va determina o scadere a ratelor la creditele in valuta.

Desi nimeni nu poate spune cu certitudine cum va evolua moneda nationala pana la sfarsitul anului, eu personal am mult mai multe motive sa cred ca leul se va aprecia, nu deprecia fata de euro. Cat de mult se poate aprecia? Pana pe la 3.9.

Mai jos poate ajunge doar daca economia romaneasca va reintra serios pe crestere din vara si/sau daca euro va avea probleme pe plan international.

Surse: cifrele prezentate in articol ar drept surse: Eurostat, INS, Banca Nationala a Romaniei, Ungariei, Poloniei si Cehiei

cristian orgonas blog